Podatek od darowizny lub spadku - informacje i druk SD Z2 wzór 2024

Autor: redakcja jakiwniosek.pl • Weryfikacja: 27 grudnia 2023 • 13 min. czytania

- Zgłoszenie otrzymania majątku ze spadku lub darowizny

- Kto nie musi zgłaszać otrzymania majątku ze spadku lub darowizny?

- Kiedy należy zgłosić otrzymanie majątku ze spadku lub darowizny?

- Stawki podatku od darowizny

- Darowizna od rodziców

- Gdzie i jak zgłosić otrzymanie majątku ze spadku lub darowizny

- Jak wypełnić SD Z2?

- Ile kosztuje zgłoszenie formularza SD Z2?

- Podstawa prawna

W przypadku otrzymania darowizny lub spadku od członka najbliższej rodziny można skorzystać z całkowitego zwolnienia z podatku od darowizny, lub spadku. W tym celu należy złożyć formularz SD-Z2. Kiedy należy zgłosić otrzymanie spadku? Jakie są stawki podatku od darowizny ze względu na stopień pokrewieństwa? Odpowiedzi znajdują się w poniższym poradniku.

Zgłoszenie otrzymania majątku ze spadku lub darowizny

Poniższe przypadki dotyczą tylko rzeczy i praw majątkowych (majątku), które znajdują się w Polsce. Jeśli znajdują się za granicą – to tylko jeśli obdarowany jest obywatelem Polski albo Polska była jego stałym miejscem zamieszkania w chwili zawarcia umowy darowizny, albo w momencie śmierci osoby, która zostawiła mu spadek (spadkodawcy).

Zgłoszenia może dokonać każdy, kto spełnia wszystkie poniższe wymagania:

- dostał majątek przez:

- dziedziczenie,

- zapis zwykły, dalszy albo windykacyjny,

- polecenie testamentowe,

- zachowek,

- dyspozycję bankową wkładem na wypadek śmierci,

- dyspozycję uczestnika otwartego funduszu inwestycyjnego albo specjalistycznego otwartego funduszu inwestycyjnego,

- nieodpłatne zniesienie współwłasności,

- darowiznę albo polecenie darczyńcy,

- nieodpłatną rentę, czyli regularnie dostaje od kogoś pieniądze albo rzeczy,

- nieodpłatne użytkowanie,

- nieodpłatną służebność,

- dostał majątek od jednej z poniższych osób:

- żony, męża,

- córki, syna, wnuczki, wnuka, prawnuczki, prawnuka,

- matki, ojca, babci, dziadka, prababci, pradziadka,

- pasierbicy, pasierba,

- siostry, brata,

- macochy, ojczyma,

- ma obywatelstwo albo mieszka na stałe w jednym z poniższych krajów:

- Polska,

- inny kraj Unii Europejskiej,

- Islandia,

- Liechtenstein,

- Norwegia.

Kto nie musi zgłaszać otrzymania majątku ze spadku lub darowizny?

Obowiązku zgłaszania darowizny nie mają osoby, które:

- dostały majątek na podstawie umowy darowizny lub nieodpłatnego zniesienia współwłasności, którą zawarły u notariusza, bądź

- dostały majątek, którego wartość nie przekracza 36 120 zł. Liczy się majątek otrzymany w ciągu 5 lat od jednej osoby łącznie (i z darowizny, i ze spadku). Na przykład ojciec dał synowi w darowiźnie kolekcję płyt o wartości 400 zł w 2010 roku. W 2015 roku ojciec umiera i syn dostaje z jego dyspozycji bankowej na wypadek śmierci 8 000 zł. W sumie więc ma majątek po ojcu w wysokości 8 400 zł.

Kiedy należy zgłosić otrzymanie majątku ze spadku lub darowizny?

Do 6 miesięcy od momentu, gdy powstał obowiązek podatkowy. Ten moment zależy od sposobu, w jaki otrzymano spadek lub darowiznę.

| W jaki sposób dostajesz majątek | Kiedy powstaje obowiązek podatkowy |

| Dziedziczenie | Od dnia, kiedy:

|

| Zapis zwykły, dalszy, polecenie testamentowe, polecenie darczyńcy | Od dnia ich wykonania, na przykład od dnia, kiedy z polecenia zostaje przeniesiona na obdarowanego własność nieruchomości. |

| Zapis windykacyjny | Od dnia, kiedy:

|

| Zachowek | Od dnia, gdy zostanie zaspokojone roszczenie lub jego część, na przykład od dnia wypłaty zachowku. |

| Dyspozycja wkładem na wypadek śmierci | Od dnia śmierci właściciela tego wkładu. |

| Dyspozycja uczestnika funduszu inwestycyjnego na wypadek śmierci | Od dnia śmierci uczestnika funduszu. |

| Darowizna, która została zawarta w innej formie niż akt notarialny | Od dnia, gdy zostanie spełnione przyrzeczone świadczenie (na przykład w przypadku darowizny pieniędzy od dnia ich otrzymania przez obdarowanego). |

| Nieodpłatna służebność, renta oraz użytkowanie | Od dnia, gdy zostaną ustanowione te prawa. |

| Nieodpłatne zniesienie współwłasności |

Od dnia, gdy zawarto taką umowę lub ugodę albo uprawomocniło się orzeczenie sądu. |

Jeżeli obdarowany dowie się o przekazanym spadku lub darowiźnie po upływie 6 miesięcy, wyjątkowo może skorzystać ze zwolnienia z podatku od darowizny lub spadku. Musi wówczas złożyć formularz do 6 miesięcy od dnia, w którym się o tym dowiedział. Razem z formularzem trzeba dostarczyć dokument, który potwierdzi, kiedy została mu przekazana informacja o spadku lub darowiźnie. Na przykład: umarł ojciec i wnioskujący otrzymuje po nim spadek. Formularz w tej sprawie został przez niego złożony terminowo. Rok później dostaje list polecony, w którym bank informuje, że ojciec był właścicielem jeszcze jednego konta w banku. Konto to nie było jednak wymienione w zaświadczeniu, które wydał bank miesiąc po śmierci ojca. Wnioskujący składa więc dodatkowy formularz SD-Z2 do 6 miesięcy od dnia, w którym dotarła do niego informacja z banku.

Jeśli nie złoży formularza w tym czasie (spóźni się choćby jeden dzień) albo nie udokumentuje otrzymania pieniędzy – zapłaci podatek.

Jeśli dopiero w trakcie kontroli urzędu skarbowego albo urzędu celno-skarbowego obdarowany przyzna się do majątku, który ma z darowizny lub polecenia darczyńcy, zapłaci podatek w wysokości 20% wartości tego majątku.

Stawki podatku od darowizny

Wysokość podatku od darowizny będzie zależała od tego, jaki jest stopień pokrewieństwa pomiędzy osobą obdarowującą a obdarowanym.

| Grupa podatkowa | Wartość darowizny | Podatek |

|

Grupa I Należą do niej: małżonek, zstępni (syn, córka, wnuki, prawnuki), wstępni (matka, ojciec, dziadkowie), rodzeństwo, ojczym, macocha, pasierb, zięć, synowa, teściowie |

do 36 120 zł | Kwota wolna od podatku |

| 10 278 zł | 3% | |

|

od 10 278 zł do 20 556 zł |

308,30 zł + 5% podatku od nadwyżki |

|

|

powyżej 20 556 zł |

822,20 zł + 7% podatku od nadwyżki |

|

|

Grupa II Należą do niej: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych |

27 090 zł | Kwota wolna od podatku |

| 10 278 zł | 7% | |

| od 10 278 zł do 20 556 zł | 719,50 zł + 9% podatku od nadwyżki | |

| powyżej 20 556 zł | 1644,50 zł + 12% podatku od nadwyżki | |

|

Grupa III Należą do niej: osoby nienależące do powyższych grup |

5733 zł | Kwota wolna od podatku |

| do 10 278 zł | 12% | |

| od 10 278 do 20 556 zł | 1 233,40 zł + 16% podatku od nadwyżki | |

| powyżej 20 556 zł | 2877,90 zł + 20% podatku od nadwyżki |

Darowizna od rodziców

Jeżeli dziecko otrzyma darowiznę od swoich rodziców, może uniknąć zapłaty podatku od darowizny, nawet jeżeli jej wartość przekracza kwotę wolną od podatku. Rodzice należą do I grupy podatkowej, więc wystarczy, że obdarowane dziecko zgłosi otrzymany spadek lub darowiznę w urzędzie skarbowym - w ten sposób uniknie konieczności opłacenia podatku.

Gdzie i jak zgłosić otrzymanie majątku ze spadku lub darowizny

Co przygotować, by zgłosić otrzymanie majątku ze spadku lub darowizny?

Formularz SD-Z2 – można wypełnić go online lub wydrukować i wypisać ręcznie. Poniżej znajdują się 3 wypełnione wzory zgłoszeń:

- zgłoszenia spadku lub darowizny pojazdu,

- zgłoszenia spadku lub darowizny nieruchomości,

- zgłoszenia spadku lub darowizny gotówki.

Po otrzymaniu formularza dodatkowo urząd skarbowy może nas poprosić o:

- potwierdzenie przelewu lub przekazu pocztowego – jeśli wnioskujący dostał pieniądze w darowiźnie lub z polecenia darczyńcy,

- dokumenty, które potwierdzą:

- co otrzymano (na przykład pieniądze, samochód, dom) → Przeczytaj więcej o darowiźnie samochodu,

- w jaki sposób (na przykład darowizna, postanowienie sądu),

- od kogo lub po kim otrzymano majątek,

- jaki stopień pokrewieństwa lub powinowactwa łączy z osobą, od której otrzymano majątek.

Co trzeba zrobić, aby zgłosić otrzymanie majątku ze spadku lub darowizny np. od rodziców?

Należy złożyć formularz SD-Z2.

Przez internet:

- należy wypełnić formularz SD-Z2,

- wysłać przez Portal Podatkowy,

- po złożeniu zgłoszenia, podatnik otrzyma Urzędowe Poświadczenie Odbioru (UPO).

W urzędzie albo pocztą:

- należy wypełnić formularz SD-Z2,

- i złożyć go w urzędzie skarbowym albo wysłać go tam pocztą tradycyjną.

Gdzie składa się druk SD-Z2?

Druk można złożyć osobiście w odpowiednim urzędzie skarbowym.

Jeśli majątek otrzymano w spadku, przez zapis, polecenie testamentowe albo zachowek

Wtedy formularz SD-Z2 należy złożyć w urzędzie skarbowym odpowiednim dla:

- miejsca położenia nieruchomości – jeśli przynajmniej jedna z rzeczy to:

- nieruchomość,

- użytkowanie wieczyste,

- spółdzielcze własnościowe prawo do mieszkania,

- spółdzielcze prawo do pomieszczenia użytkowego,

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

- prawo do wkładu mieszkaniowego w spółdzielni mieszkaniowej,

- prawo do nieodpłatnego użytkowania nieruchomości lub służebność,

- ostatniego miejsca zamieszkania spadkodawcy – w pozostałych przypadkach; Jeśli nie ma takiego miejsca – dla ostatniego miejsca jego pobytu. Dotyczy to też sytuacji, gdy otrzymano na przykład 2 nieruchomości położone w różnych miejscach.

Jeśli otrzymano majątek przez darowiznę, polecenie darczyńcy, nieodpłatne zniesienie współwłasności, ustanowienie użytkowania i służebności

Wtedy druk SD-Z2 należy złożyć w urzędzie skarbowym odpowiednim dla:

- miejsca położenia nieruchomości – jeśli przynajmniej jedna z rzeczy to:

- nieruchomość,

- użytkowanie wieczyste,

- spółdzielcze własnościowe prawo do mieszkania,

- spółdzielcze prawo do pomieszczenia użytkowego,

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

- nieodpłatne użytkowanie nieruchomości lub służebność,

- miejsca zamieszkania w dniu, gdy powstał obowiązek podatkowy – w pozostałych przypadkach. Jeśli nie ma takiego miejsca – w urzędzie skarbowym właściwym dla ostatniego miejsca pobytu w tym dniu.

Jeśli otrzymano majątek przez nieodpłatną rentę, czyli regularnie dostaje się od kogoś pieniądze albo rzeczy

Wtedy formularz SD-Z2 należy złożyć w urzędzie skarbowym odpowiednim dla miejsca zamieszkania w dniu, gdy powstał obowiązek podatkowy. Jeśli nie ma takiego miejsca – w urzędzie skarbowym właściwym dla ostatniego miejsca pobytu w tym dniu.

Jeśli otrzymano prawo do wkładu oszczędnościowego, który wypłacany jest na podstawie dyspozycji wkładem na wypadek śmierci, albo jednostki uczestnictwa na podstawie dyspozycji uczestnika funduszu

Wtedy formularz składa się w urzędzie skarbowym odpowiednim dla ostatniego miejsca zamieszkania osoby, która przekazała swój majątek. Jeśli nie ma takiego miejsca – w urzędzie skarbowym właściwym dla ostatniego miejsca jej pobytu.

Jeśli otrzymano majątek, który jest położony choć w części za granicą

Wtedy formularz należy złożyć w urzędzie skarbowym odpowiednim dla miejsca zamieszkania w dniu, w którym powstał obowiązek podatkowy. Jeśli nie ma takiego miejsca – w urzędzie skarbowym właściwym dla ostatniego miejsca pobytu w tym dniu.

Dla każdego otrzymanego majątku należy złożyć oddzielny formularz. Na przykład zmarły pozostawił po sobie mieszkanie i pieniądze w banku. Wskazał syna w swojej dyspozycji bankowej na wypadek śmierci. Musi wtedy złożyć 2 formularze:

- jeden o mieszkaniu, które dostał w spadku,

- drugi o pieniądzach, które dostał z jego dyspozycji bankowej.

Formularz można też złożyć w dowolnym centrum obsługi przy urzędzie skarbowym (nie każdy urząd ma takie centrum). Pracownik przekaże formularz do odpowiedniego urzędu skarbowego. Można go również wysłać pocztą.

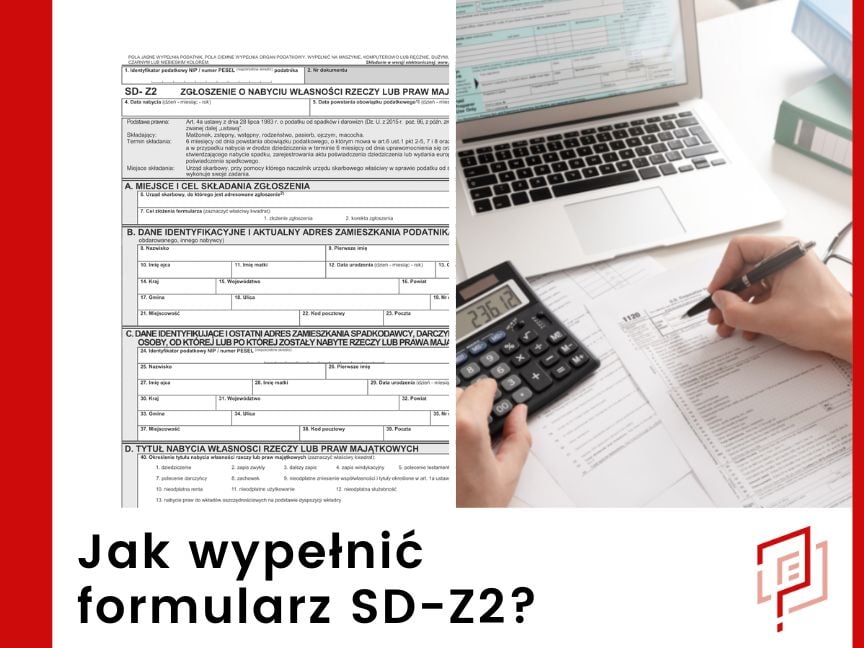

Jak wypełnić SD Z2?

Aby poprawnie wypełnić formularz SD-Z2, należy postępować zgodnie z poniższą instrukcją:

-

w lewym górnym rogu należy wpisać swój NIP lub PESEL, a także datę nabycia darowizny oraz powstania obowiązku podatkowego,

-

w polu A pkt. 6 wnioskodawca uzupełnia dane urzędu skarbowego właściwego ze względu na przedmiot darowizny. Jeżeli jest nim:

-

nieruchomość - należy wpisać dane US właściwego ze względu na lokalizację nieruchomości,

-

inna darowizna - należy wpisać dane US właściwego ze względu na miejsce zamieszkania obdarowanego,

-

-

w pkt. 7 należy zaznaczyć “złożenie zgłoszenia”,

-

w części B obdarowany wpisuje swoje dane osobowe, zaś w części C - dane darczyńcy,

-

w części D wnioskujący musi zaznaczyć “darowizna” - o ile przedmiotem darowizny nie jest przedsiębiorstwo,

-

część E wypełniają osoby, które w części D zaznaczyły "nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy",

-

w części F należy wybrać dokument, który jest potwierdzeniem dokonania darowizny,

-

część G zawiera dane na temat przedmiotu darowizny i jej wartości,

-

w części H wnioskodawca musi określić stopień pokrewieństwa między sobą a darczyńcą,

-

część I określa, w jaki sposób darowizna została przekazana obdarowanemu. Wystarczy wybrać odpowiednią opcję,

-

w ostatniej części formularza obdarowany musi wpisać datę składania dokumentu, swoje imię i nazwisko, a także go podpisać.

Ile kosztuje zgłoszenie formularza SD Z2?

Złożenie formularza jest bezpłatne.

Podstawa prawna

Gdzie złożyć wniosek, druk (dokumenty) dot. sprawy - podatek od darowizny lub spadku w Twojej miejscowości?

Jak załatwić sprawę podatek od darowizny lub spadku online?

Portal podatkowy

Tu znajdują się informacje o podatkach oraz jak rozliczyć się online.

Dokumenty do pobrania - wzory [PDF] 2024

O redakcji jakiwniosek.pl

Redakcja portalu jakiwniosek.pl to zespół specjalistów z wieloletnim doświadczeniem w zakresie administracji i urzędowych formalności. Dzięki naszej głębokiej wiedzy i zrozumieniu procesów urzędowych oferujemy użytkownikom rzetelne i przyjazne językowo instrukcje, które ułatwiają poruszanie się po skomplikowanym świecie wniosków i urzędów. Nasz zespół regularnie aktualizuje treści, dostosowując je do stale zmieniających się przepisów i potrzeb społeczeństwa. Na co dzień pomagamy wielu użytkownikom, czego potwierdzeniem są tysiące pozytywnych opinii. Z nami, biurokracja staje się prostsza i mniej stresująca!

Powiązane informacje

Umowa darowizny samochodu lub innego pojazdu

Artykuły i aktualności

Mieszkanie #naStart zastąpi Bezpieczny Kredyt 2%

Karta Rodziny Wojskowej zapowiedziana przez szefa MON

Podróże bez granic. Jak przygotować formalności przed międzynarodową wyprawą motocyklową

Outsourcing w IT odpowiedzią na rosnące koszty prowadzenia firm

Podatki

- Certyfikat rezydencji CFR-1

- Czynny żal

- Deklaracja AKC-US

- Deklaracja CIT-8

- Deklaracja DSF-1

- Deklaracja NIP-8

- Deklaracja PCC-3

- Deklaracja PIT-0

- Deklaracja PIT-4R

- Deklaracja PIT-11

- Deklaracja PIT-28

- Deklaracja PIT-36

- Deklaracja PIT-37

- Deklaracja VAT-7

- Deklaracja ZUS DRA

- Deklaracja celna CN-22

- Deklaracja celna CN-23

- Podatek leśny

- Podatek od nieruchomości

- Podatek od środków transportu

- Podatek rolny

- Zaświadczenie do zagranicznego organu podatkowego UE EOG

- Zaświadczenie o niezaleganiu w podatkach

- Zaświadczenie o niezaleganiu w podatku od nieruchomości

- Zwrot nadpłaty podatku

Pozostałe sprawy

- 300 złotych dla Ukraińca

- Adopcja

- Adwokat z urzędu

- Alimenty na dziecko

- Asystent osoby niepełnosprawnej

- Awans w pracy

- Badania lekarskie na prawo jazdy

- Badanie techniczne pojazdu

- Becikowe

- Deklaracja "śmieciowa"

- Deklaracja źródeł ciepła CEEB

- Dobry Start 300+ (wyprawka)

- Dodatek aktywizacyjny

- Dodatek dla samotnej matki

- Dodatek mieszkaniowy

- Dodatek pielęgnacyjny

- Dodatki do zasiłku rodzinnego

- Dofinansowanie do turnusu rehabilitacyjnego

- Dofinansowanie pobytu Ukraińca

- Dofinansowanie studiów podyplomowych przez pracodawcę

- Dofinansowanie studiów podyplomowych z Urzędu Pracy

- Dopisanie lub skreślenie współwłaściciela pojazdu

- Dopłata do nawozów

- Dopłaty do wapnowania gleb

- Dotacje dla rolników

- Dowód osobisty

- Dowód osobisty dla dziecka

- Działalność nierejestrowana

- Edukacja domowa

- Emerytura

- Historia pojazdu

- Jednolite zezwolenie na pobyt czasowy i pracę

- Karta Dużej Rodziny

- Karta EKUZ

- Karta kierowcy

- Karta parkingowa dla niepełnosprawnych

- Karta pobytu czasowego

- Karta pobytu stałego

- Karta przedsiębiorstwa

- Koncesja na sprzedaż alkoholu

- Kredyt hipoteczny

- Książeczka sanepidowska - badania sanitarno-epidemiologiczne

- Legitymacja osoby niepełnosprawnej

- Licytacje komornicze

- MAMA 4 Plus

- Medycyna pracy

- Młody rolnik

- Nauczycielskie świadczenie kompensacyjne

- Numer KRS

- Numer NIP

- Numer PESEL dla cudzoziemców

- Numer PESEL dla obywateli polskich

- Numer PESEL dla Ukraińca

- Numer REGON

- Numer zastrzeżony

- Odpis aktu małżeństwa

- Odpis aktu urodzenia

- Odpis aktu zgonu

- Odrzucenie spadku

- Odwołanie od decyzji komisji rekrutacyjnej

- Odwołanie od mandatu drogowego

- Ograniczenie, zawieszenie i pozbawienie władzy rodzicielskiej

- Ogólnopolska Karta Seniora

- Opieka nad osobą starszą, chorą

- Opłata za posiadanie psa

- Orzeczenie o niepełnosprawności

- Oświadczenie o przyjęciu spadku

- Oświadczenie o stanie zdrowia

- Paszport dla osoby dorosłej

- Pełnomocnictwo wzór

- PKK - Profil Kandydata na Kierowcę

- Podatek od darowizny lub spadku

- Podwyżka wynagrodzenia

- Podwyższenie alimentów

- Pozew o rozwód

- Pozwolenie na budowę

- Pozwolenie na rozbiórkę

- Praca zdalna

- Praktyki zawodowe

- Prawo jazdy

- Profil Zaufany

- Program "Moja Woda"

- Przyjęcie do przedszkola

- Przyjęcie do szkoły podstawowej

- Przyjęcie do szkoły ponadpodstawowej

- Przyjęcie do żłobka

- Punkty karne

- Rehabilitacja lecznicza od ZUS i KRUS

- Rejestracja bezrobotnego

- Rejestracja jednoosobowej działalności gospodarczej

- Rejestracja pojazdu

- Rejestracja samochodu z zagranicy

- Rejestracja VAT

- Renta chorobowa

- Renta Socjalna

- Rodzina 500 plus

- Rodzinny kapitał opiekuńczy

- Rozdzielność majątkowa

- Separacja

- Sprostowanie świadectwa pracy

- Staż i organizacja stażu

- Stypendium szkolne (socjalne)

- Szkolenia BHP

- Testament

- Tymczasowy polski dokument podróży dla cudzoziemca

- Ubezpieczenie pojazdu

- Ubezwłasnowolnienie

- Upoważnienie do odbioru dziecka ze szkoły lub przedszkola

- Upoważnienie do rejestracji pojazdu

- Upoważnienie wzór

- Urlop bezpłatny

- Urlop macierzyński

- Urlop ojcowski i tacierzyński

- Uzasadnienie wyroku

- Wniosek o zatwierdzenie zakładu i wpis do rejestru Sanepid

- Wpis do rejestru BDO

- Wpis w księdze wieczystej

- Wszczęcie egzekucji komorniczej

- Wycięcie drzewa lub krzewu

- Wykup mieszkania komunalnego

- Wymeldowanie

- Wymiana prawa jazdy

- Wypis i wyrys z ewidencji gruntów i budynków

- Wypowiedzenie umowy o pracę za porozumieniem stron

- Wyrejestrowanie pojazdu

- Wywóz śmieci

- Zabezpieczenie alimentów

- Zameldowanie

- Zamknięcie działalności gospodarczej

- Zasiłek pielęgnacyjny

- Zasiłek pogrzebowy

- Zasiłek rodzinny

- Zasiłek szkolny

- Zawieszenie działalności gospodarczej

- Zaświadczenie o niekaralności

- Zaświadczenie o niezaleganiu opłat składek ZUS

- Zaświadczenie o statusie studenta

- Zgoda na samodzielny powrót dziecka ze szkoły

- Zgoda na wycieczkę szkolną

- Zmiana danych w CEIDG

- Zmiana nazwiska

- Zwrot akcyzy za paliwo rolnicze

- Zwrot za dojazd do pracy

- Złomowanie pojazdów

- Ślub cywilny

- Ślub kościelny

- Świadczenie pielęgnacyjne

- Świadczenie rehabilitacyjne

- Świadczenie rodzicielskie (kosiniakowe)

- Świadectwo energetyczne

- Żłobkowe

- Номер PESEL для українця